上 海 保 传 教 育 科 技 有 限 公 司 企 业 标 准

Q/SHBC 001—2023

2023 - 06 - 14 发布 2023 - 06 - 19 实施

前言

本文件按照GB/T 1.1—2020 《标准化工作导则 第1部分: 标准化文件的结构和起草规则》的规定起草。

本文件由上海保传教育科技有限公司提出。

本文件由上海保传教育科技有限公司归口。

本文件起草单位:上海保传教育科技有限公司。

本文件主要起草人: 刘铖。

私人财富规划专业培训标准

1 范围

本文件规定了私人财富规划专业培训标准的术语和定义、职业道德、技能等级划分、从业要求、技能等级要求。

本文件适用于本公司的私人财富规划专业培训标准。

2 规范性引用文件

本文件没有规范性引用文件。

3 术语和定义

下列术语和定义适用于本文件。

3.1

私人财富规划

是指以服务人群(个人、家庭或企业) 为中心,定制出一套全面长期的财富规划方案, 通过向服务人群提供现金、保险、家族信托、养老、健康、婚姻家庭、税务、投资组合等一系列金融服务。对服务人群的资产、负债、流动性进行管理,以满足服务人群不同阶段的财务需求,帮助服务人群达到降低风险、实现财富保值、 增值以及传承等财富规划目的。

3.2

家庭财务规划

是私人财富规划的重要组成部分,是指以家庭需求为出发点,使财务从健康到安全,从安全到自主,从自主到自由的过程,并在此过程中实现现金流的顺畅、创造财富能力的提升。家庭财务规划是一个由现况去实现梦想的过程, 是通过一系列有目标、有意识的规划,进行合理的消费、储蓄、投资、风险管理,以达成家庭(或个人)的财务目标。

3.3

养老规划

是私人财富规划的重要组成部分,是指为保障客户在将来有一个自立、尊严、高品质的退休生活,按照生命周期进行资产配置,在退休后拥有持续性现金流收入应对各种养老风险, 从现在开始积极实施的规划方案。同时,养老规划也包括在大健康和低利息的时代背景下,通过改善知识结构适应时代变化,掌握健康理念、知识和估值方法,提升自身健康更好的获得机会、赚取收入,间接地增加个人满足程度与改善养老现金流。

3.4

财富风险识别与防范

是私人财富规划的重要组成部分,是指依据我国民法典相关法律规定, 通过梳理个人、家庭、企业等相关信息与因素, 对财富风险(包括不限于婚姻关系财务风险、家族企业风险、财富传承风险等) 进行识别、衡量和分析,并主动采取合理长远的法律安排加以有效防范。

3.5

税务筹划

是私人财富规划的重要组成部分,是指在纳税行为发生之前,在遵守税法及其他相关法律、法规的前提下。通过对纳税主体(法人或自然人)的经营活动或投资行为等涉税事项作出事先安排,以实现合理合规纳税和降低涉税风险。

3.6

保险规划

是私人财富规划的重要组成部分,是指根据服务人群在不同阶段存在的风险和保障需求进行具体分析,结合服务人群自身财务状况, 设计出适合服务人群的动态保险配置方案,以帮助实现家庭风险转移、税务规划、资产保全及财富传承的目的。

3.7

信托投资规划

是私人财富规划的重要组成部分,是指信托受托人接受个人或者家庭的委托,帮助委托人进行财产规划、风险隔离、资产配置、子女教育、家族治理、参与公益 (慈善) 事业等安排,从而实现财富保护、传承、管理等目标, 在私人财富规划实践中更加侧重家族信托与保险金信托。

3.8

资产配置

是私人财富规划的重要组成部分,是指根据服务人群投资需求和风险承受能力,将投资资金在不同资产类别之间进行分配, 为其可投资资产的保全、增值、传承等需求提供一系列金融产品配置和服务。

4 职业道德

4.1 正直原则

应诚实守信、恪尽职守, 积极主动为客户提供快速、可靠、公正的服务。

4.2 服务原则

应遵循服务人群的合法利益至上原则。

4.3 审慎原则

应不断提升知识储备的“含金量”和“含新量”, 采取审慎的方式提供服务。

4.4 合规原则

应具有良好的执业准则, 遵守职业道德和法律法规及有关管理规定,依法合规提供服务。

4.5 利益原则

应及时披露和公平公正地处理自己或所在执业机构与服务人群的利益冲突。

4.6 沟通原则

应通过有效的和建设性的方式, 简明扼要的传递信息和建议。

4.7 客观原则

应客观公正地提出符合服务人群利益的解决方案。

4.8 保密原则

应坚守保密原则,不得泄露在服务过程中所获取的服务人群个人信息、隐私和商业秘密。

4.9 披露原则

应向服务人群充分披露包括执业机构及个人的相关资质、从业资格和符合本标准规定的信息,所披露的信息, 应当真实、准确、完整, 简明清晰,俗易懂, 不得有虚假记载、误导性陈述。

4.10 执业原则

不得从事或代理超出资质和能力范围以外的工作, 除非在获得外部支持和帮助使其有能力完成的。

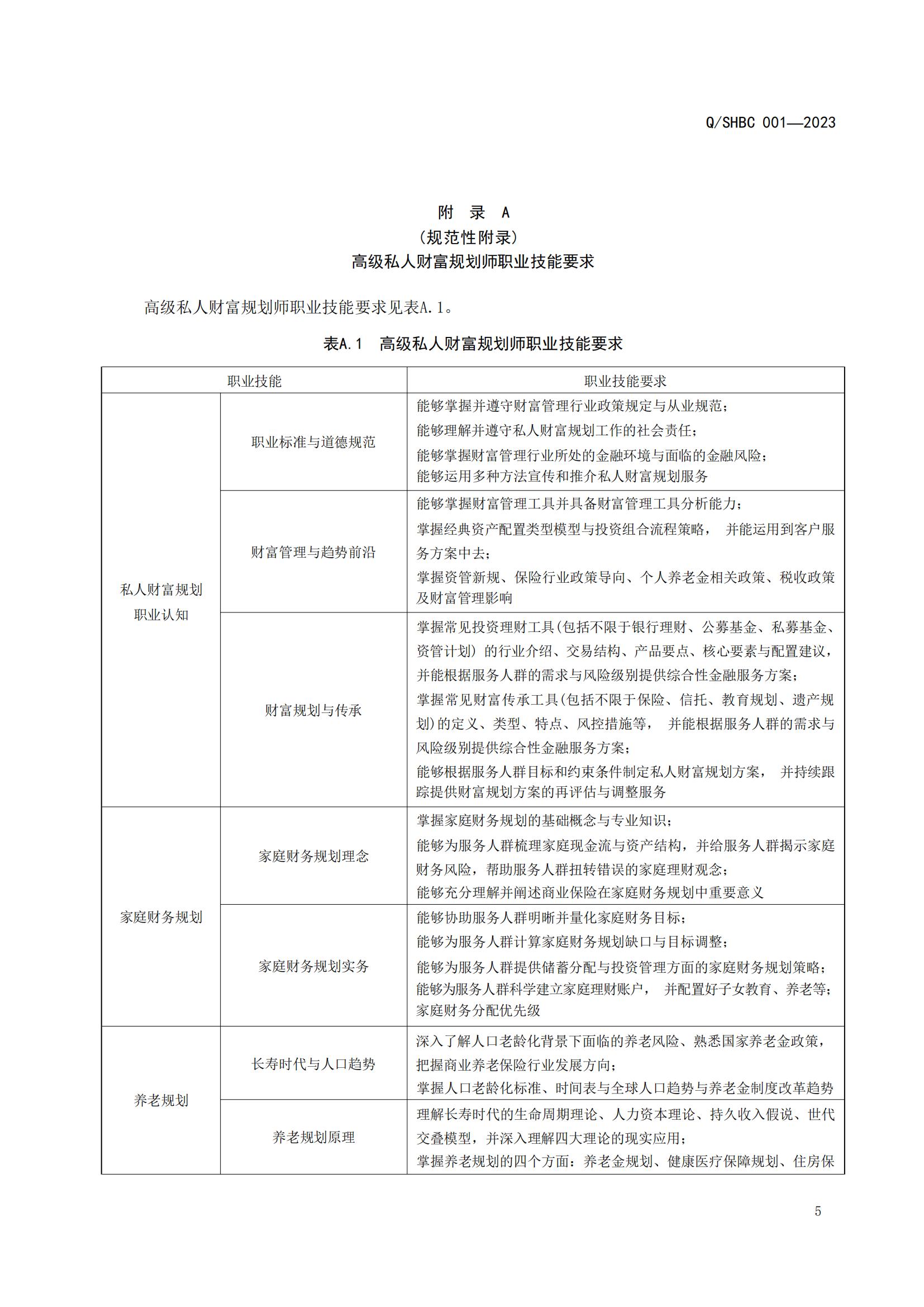

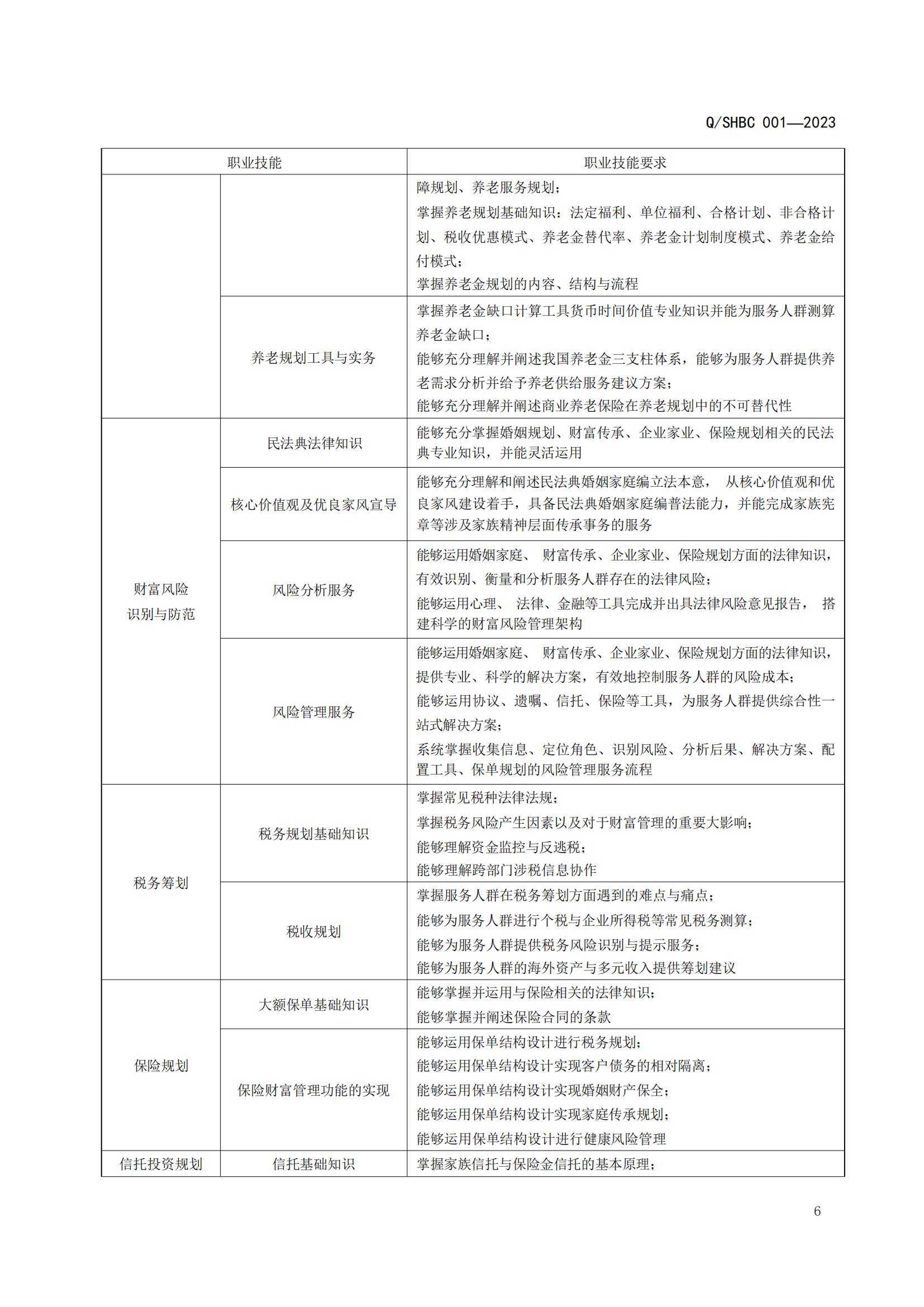

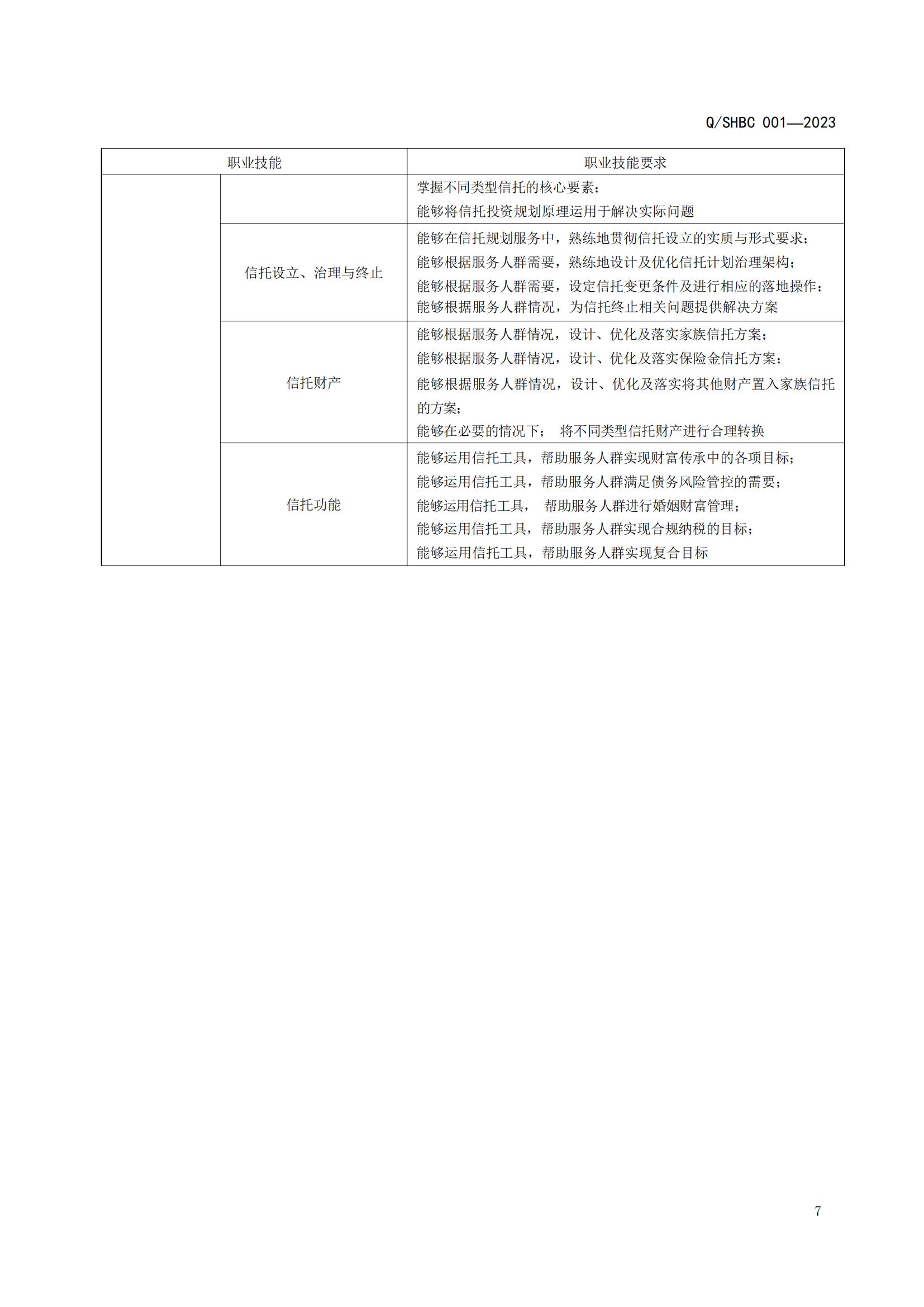

5 技能等级划分

私人财富规划职业技能等级分为一个级别:高级。

6 从业要求

6.1 学历及工作年限要求

高级私人财富规划师评定应符合下列条件之一:

a) 大专以上学历, 金融从业年资 2 年, 无金融违规记录;

b) 本科以上学历, 金融从业年资 1 年, 无金融违规记录;

c) 硕博学历, 无金融违规记录。

6.2 对应院校专业要求

申请私人财富规划师职业技能评定的从业人员应具备普通高等学校学历专业:

a) 财政学;

b) 税收学;

c) 金融学;

d) 保险学;

e) 会计学;

f) 财务管理;

g) 资产评估;

h) 经济与金融;

i) 投资学。

6.3 从业机构及工作岗位要求

下列机构从事财富管理、保险、投资、法律咨询、财税咨询、财富咨询、遗产管理、公益慈善管理、理财产品综合配置和销售的从业人员,均可申请私人财富规划师职业技能评定:

a) 商业银行;

b) 商业保险公司;

c) 证券公司;

j) 信托公司;

k) 基金公司;

l) 资产管理公司;

m) 财务公司;

n) 投资公司;

o) 律师事务所;

p) 会计师事务所;

q) 税务师事务所;

r) 公证处;

s) 家族办公室;

t) 慈善基金会;

u) 第三方理财公司。

7 技能等级要求

7.1 高级私人财富规划师

7.1.1 基本职业技能要求

—— 能够掌握中级私人财富规划师的基本职业能力;

—— 能够运用养老规划、财富风险识别与防范、税务规划、保险规划、家庭财务规划、信托投资

规划和资产配置等专业知识;

—— 能够熟练掌握国家关于养老规划、财富风险识别与防范、税务、保险、家族信托和资产配置

等领域的相关法律、 法规和监管规定,并能够灵活运用专业知识和多种工作方法依法合规进行服务;

—— 能够为服务人群提供系统的养老规划、财富风险识别与防范、税务规划、保险规划、信托投

资规划和资产配置等专业问题解答和财富传承方案设计服务;

—— 能够灵活运用养老规划、财富风险识别与防范、税务规划、保险规划、家族信托等工具,为

服务人群提供专业资产配置综合服务和全面解决方案。

7.1.2 职业技能要求

高级私人财富规划师详细职业技能要求见附录A。

参 考 文 献

[1] GB/T 32313-2015 商业银行个人理财服务规范

[2] GB/T 32317-2015 商业银行个人理财客户风险承受能力测评规范

[3] GB/T 23697-2009 个人理财 理财规划师的要求

[4] GB/T 36687-2018 保险术语

[5] 中华人民共和国教育部 职业教育专业目录(2021年)

[6] 中华人民共和国教育部 中等职业学校专业目录(2021年)

[7] 中华人民共和国教育部 普通高等学校高等职业教育(专科)专业目录(2021年)

[8] 中华人民共和国教育部 普通高等学校高等职业教育(本科)专业目录(2021年)

[9] 中华人民共和国教育部 普通高等学校本科专业目录(2021年)

[10] 教育部等四部门印发《关于在院校实施“学历证书+若干职业技能等级证书” 制度试点方案》的通知(教职成〔2019〕 6号)

[11] 中华人民共和国人力资源和社会保障部 国家职业技能标准编制技术规程(2018年版)

网站首页

网站首页 关于我们

关于我们 学院动态

学院动态 培训安排

培训安排 国学大讲堂

国学大讲堂 在线报名

在线报名 考试中心

考试中心 在线培训

在线培训